Adquirir um imóvel de alto padrão é, muitas vezes, a realização de um grande projeto de vida ou a consolidação de uma estratégia de investimento robusta. No entanto, quando falamos de valores multimilionários, a engenharia financeira por trás da compra exige atenção redobrada. Diferente do mercado popular, o segmento de luxo possui particularidades no crédito, nas taxas e na documentação que precisam ser dominadas para evitar surpresas.

Muitos compradores acreditam que o financiamento é uma opção apenas para quem “não tem o capital total”, mas a realidade do mercado de luxo é outra. Grandes investidores frequentemente utilizam o crédito imobiliário como uma alavancagem inteligente, mantendo sua liquidez aplicada em outros ativos com rendimentos superiores aos juros do financiamento. Seja para morar ou investir, entender o jogo burocrático é o primeiro passo para o sucesso.

Para desmistificar esse processo, preparamos um guia definitivo com os 5 passos essenciais para financiar seu imóvel de luxo no Rio de Janeiro com total segurança e agilidade.

Passo 1: Entendendo o SFI (Sistema de Financiamento Imobiliário)

O primeiro grande diferencial no alto padrão é a modalidade de crédito. Enquanto imóveis populares utilizam o SFH (Sistema Financeiro da Habitação), que possui limites de valor e utiliza o FGTS, o mercado de luxo opera majoritariamente no SFI (Sistema de Financiamento Imobiliário).

No SFI, não há teto para o valor do imóvel e as taxas de juros são de livre negociação entre o cliente e o banco. Isso abre margem para uma “personalização” do crédito. Se você possui um bom relacionamento bancário e um histórico sólido, é possível conseguir taxas extremamente competitivas. Nesta etapa, a análise de crédito é focada na capacidade de pagamento real e no patrimônio do comprador, sendo muito mais flexível em relação à composição de renda do que os financiamentos tradicionais.

Passo 2: A Avaliação do Imóvel (A Engenharia do Valor)

Após a aprovação do seu crédito, o banco enviará uma empresa de engenharia para avaliar o imóvel. No segmento de luxo, essa etapa é crítica. O avaliador não olha apenas a metragem; ele considera o acabamento, a localização (se é vista mar, se é rua nobre em Ipanema ou condomínio fechado na Barra), o estado de conservação do edifício e a liquidez da região.

É fundamental que o valor de venda esteja alinhado com a avaliação de mercado. Um imóvel precificado incorretamente pode ter o financiamento glosado ou reduzido pelo banco. Por isso, contar com uma imobiliária que precifica corretamente seus ativos, como a ImobRJ, evita frustrações nesta fase técnica.

Passo 3: Análise Jurídica e Due Diligence

Segurança jurídica é inegociável. Nesta etapa, o banco e a assessoria imobiliária farão uma varredura completa na documentação do vendedor e do imóvel (a famosa “Due Diligence”).

São solicitadas as Certidões Negativas de Débitos (CNDs) federais, estaduais, trabalhistas e cíveis, além da verificação da matrícula do imóvel no RGI (Registro Geral de Imóveis). O objetivo é garantir que não existam dívidas, penhoras ou processos que possam impugnar a venda no futuro. No mercado de alto padrão, onde as cifras são altas, essa blindagem jurídica é o que garante que seu patrimônio estará 100% protegido.

Passo 4: O Custo Invisível (ITBI e Cartório)

Um erro comum é planejar o orçamento considerando apenas o valor da entrada e das parcelas, esquecendo-se dos “custos de fechamento”. Para evitar surpresas, coloque na ponta do lápis:

-

ITBI (Imposto de Transmissão de Bens Imóveis): No Rio de Janeiro, a alíquota é de 3% sobre o valor de mercado ou valor financiado do imóvel. É um custo que deve ser pago à Prefeitura antes da assinatura da escritura ou contrato definitivo.

-

Custos de Cartório e Registro: Incluem a escritura (se não for contrato bancário com força de escritura pública) e o registro no RGI. Reserve aproximadamente 1,5% a 2% do valor do imóvel para essas despesas cartorárias.

Preparar o caixa para desembolsar cerca de 4,5% a 5% do valor do imóvel em taxas é a regra de ouro para uma transação tranquila.

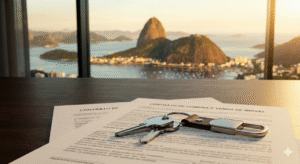

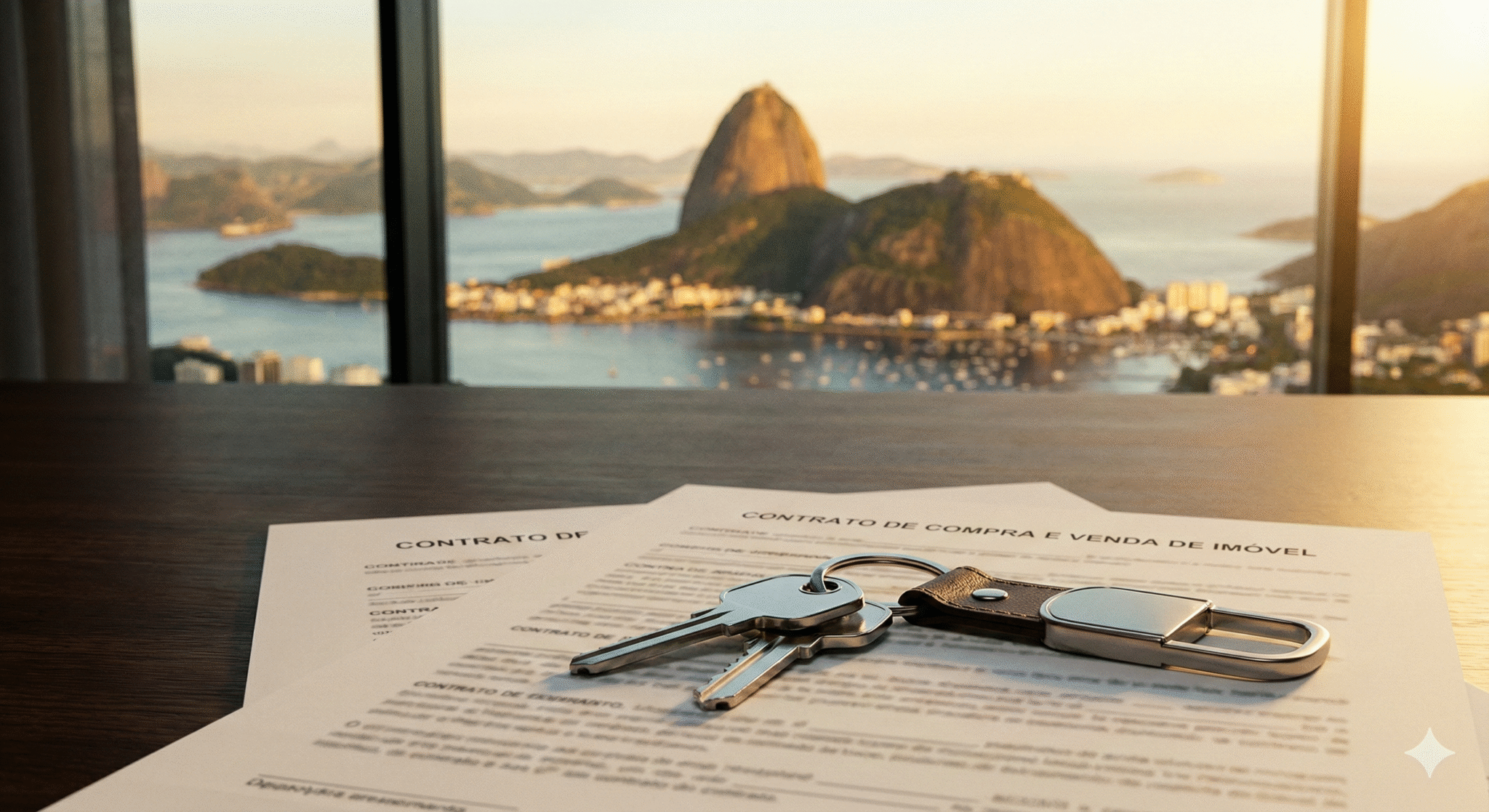

Passo 5: Assinatura e Registro (A Entrega das Chaves)

Com a engenharia aprovada e a análise jurídica validada, o banco emite o contrato. Uma vantagem do financiamento imobiliário é que o contrato bancário tem força de escritura pública, economizando uma etapa no cartório de notas.

Após a assinatura de todas as partes (comprador, vendedor e banco), o documento deve ser levado ao Registro de Imóveis competente para averbação na matrícula. Somente após esse registro a propriedade é oficialmente transferida e o banco libera o pagamento ao vendedor. Pronto! O imóvel é legalmente seu e você já pode planejar a mudança ou a reforma.

Simplifique a Burocracia com a ImobRJ

Comprar um imóvel de luxo envolve detalhes técnicos, mas isso não significa que o processo precise ser dor de cabeça. Na ImobRJ, nós possuímos um departamento jurídico e parcerias com os principais correspondentes bancários focados em alta renda.

Nós cuidamos de toda a coleta de documentos, certidões e interface com o banco para que sua única preocupação seja escolher a decoração da sua nova casa.

Quer fazer uma simulação de financiamento personalizada e entender seu poder de compra hoje?